Plan în 10 puncte pentru atenuarea crizei petrolului, propus Executivului

Asociaţia Energia Inteligentă propune Executivului un plan de zece măsuri pentru atenuarea crizei petrolului.

23 Martie 2026

La patru ani după declanșarea războiului din Ucraina și după cele mai ample sancțiuni energetice adoptate vreodată de Europa, statistica oficială pare să arate un succes clar: importurile de țiței rusesc în Uniunea Europeană s-au prăbușit. În 2021, statele UE importau aproximativ 2,7 milioane barili pe zi de petrol rusesc. În 2025, nivelul a scăzut la aproximativ 0,3 milioane barili pe zi – o reducere de aproape 88%.

În decembrie 2022, Uniunea Europeană a interzis importul maritim de țiței rusesc, iar în februarie 2023 a extins sancțiunile și asupra produselor petroliere rafinate provenite din Rusia. Ponderea petrolului rusesc în importurile UE a coborât de la aproximativ 29% înainte de război la aproape 1%.

La prima vedere, sancțiunile par să fi eliminat petrolul rusesc din piața europeană. O analiză mai atentă a fluxurilor globale de petrol și produse petroliere sugerează însă o realitate mai complexă, petrolul rusesc nu a dispărut din economia energetică europeană, ci și-a schimbat rutele comerciale, arată o analiză semnată de Dumitru Chisăliţă, preşedintele Asociaţiei Energia Inteligentă, pe care o puteţi citi integral în rândurile de mai jos.

Piața petrolului este una globală și extrem de flexibilă. Dacă un cumpărător dispare, oferta se redirecționează către altul. Exact acest lucru s-a întâmplat după introducerea sancțiunilor.

Înainte de război, principalii importatori ai petrolului rusesc erau Uniunea Europeană, China și Turcia. După 2022, harta s-a schimbat radical. Noii mari cumpărători ai petrolului rusesc sunt China, India și Turcia.

Datele comerciale arată o creștere spectaculoasă a importurilor de petrol rusesc în aceste economii. India, de exemplu, importa aproximativ 0,1 milioane barili pe zi de petrol rusesc în 2021. În 2025, importurile au ajuns la aproximativ 1,7 milioane barili pe zi – o creștere de peste 1600%. China și-a majorat importurile de la aproximativ 1,6 milioane barili pe zi la peste 2,2 milioane barili pe zi. Turcia și-a triplat aproximativ importurile, iar state din Orientul Mijlociu, precum Emiratele Arabe Unite sau chiar Arabia Saudită, au început și ele să cumpere volume mai mari de petrol rusesc.

În prezent, China cumpără aproximativ 47% din exporturile de petrol ale Rusiei, India aproximativ 38%, iar Turcia în jur de 6%. Europa a dispărut aproape complet din topul cumpărătorilor direcți.

Această redistribuire nu este surprinzătoare. Petrolul rusesc s-a vândut după sancțiuni cu discounturi semnificative față de prețul de referință Brent, uneori cu 10–20 de dolari pe baril mai ieftin. Pentru rafinăriile din Asia sau Orientul Mijlociu, acest discount a reprezentat o oportunitate economică majoră.

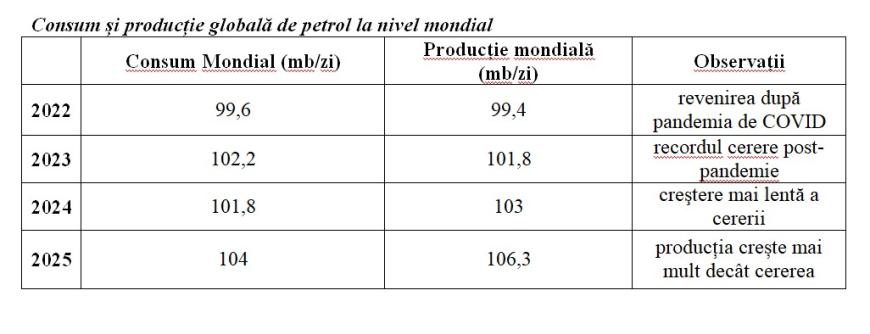

În același timp, statistica energetică europeană arată un fenomen interesant. În timp ce importurile de țiței scad ușor, importurile de produse petroliere rafinate cresc.

Datele pentru perioada 2022–2025 indică următoarea evoluție aproximativă în Uniunea Europeană:

Situația este și mai vizibilă pe piața motorinei, combustibilul dominant în transportul european.

În 2022, Uniunea Europeană importa aproximativ 1,3–1,4 milioane barili pe zi de motorină, iar aproape jumătate din aceste importuri proveneau din Rusia. După introducerea sancțiunilor asupra produselor petroliere rusești, structura importurilor s-a schimbat radical.

În perioada 2023–2025, principalele surse de motorină pentru UE au devenit Statele Unite (aproximativ 25% din importuri), India (aproximativ 20%), Arabia Saudită (aproximativ 12%), Kuweit (aproximativ 10%), Turcia (aproximativ 8%) și Emiratele Arabe Unite (aproximativ 7%).

Volumul total importat a rămas relativ constant, în jur de 1,3–1,5 milioane barili pe zi. Cu alte cuvinte, Europa nu a redus neapărat dependența de importurile de motorină. A schimbat însă furnizorii. Mulți dintre furnizori fiind în fapt importatori de țiței rusesc.

Aici apare mecanismul care a generat dezbateri intense în piața energetică. O parte din motorina exportată către Europa de state precum India sau Turcia este produsă în rafinării care procesează cantități mari de petrol rusesc.

Din punct de vedere juridic, produsul rezultat nu mai este considerat „rusesc”. Regulile comerciale internaționale stabilesc că originea unui produs rafinat este țara în care a avut loc rafinarea, nu țara din care provine materia primă.

Prin urmare, o rafinărie din India poate cumpăra petrol rusesc, îl poate rafina în motorină și poate exporta combustibilul către Europa ca produs „indian”. Același principiu se aplică și în cazul rafinăriilor din Turcia sau din statele din Golf.

Acest mecanism nu este neapărat o încălcare directă a sancțiunilor, dar creează ceea ce analiștii numesc o „ușă din spate” pentru petrolul rusesc. Din acest motiv, Uniunea Europeană a început să introducă reguli suplimentare pentru a verifica proveniența țițeiului utilizat în rafinăriile din țări terțe.

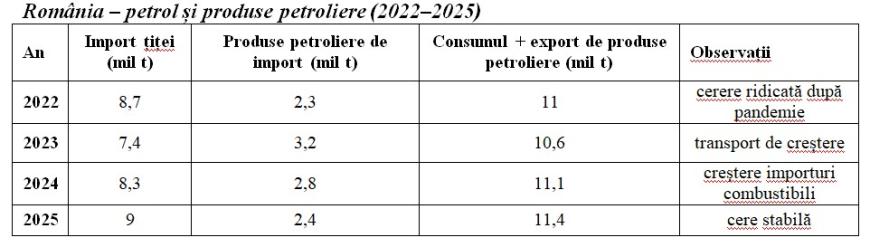

Schimbarea fluxurilor energetice este vizibilă și în România. Consumul de produse petroliere a crescut ușor în ultimii ani, în timp ce producția internă și importurile de țiței au rămas relativ stabile.

Datele agregate indică următoarea evoluție aproximativă:

Importurile de motorină ilustrează clar schimbarea furnizorilor. Înainte de sancțiuni, Rusia era una dintre principalele surse. După 2022, motorina rusească a dispărut aproape complet din statistici, fiind înlocuită de importuri din Grecia, Turcia, Bulgaria, Italia și din regiuni precum Statele Unite sau Orientul Mijlociu.

În același timp, portul Constanța a devenit unul dintre cele mai importante huburi pentru importul de produse petroliere în regiunea Mării Negre, reflectând reorganizarea rutelor comerciale.

Toate aceste evoluții indică faptul că sancțiunile energetice au avut un efect real asupra relației comerciale directe dintre Europa și Rusia. Importurile directe de petrol rusesc au scăzut drastic, iar dependența formală a UE de petrolul rusesc s-a redus.

În același timp însă, piața globală a petrolului s-a adaptat rapid. Fluxurile comerciale s-au reorganizat, iar petrolul rusesc a găsit noi piețe în Asia și în Orientul Mijlociu. O parte din acest petrol este rafinat în produse petroliere care ajung ulterior pe piața europeană.

Rezultatul este o situație paradoxală: Europa a redus importurile directe de petrol rusesc (ieftin), dar continuă să consume combustibili (scumpi) într-o piață globală în care petrolul rusesc rămâne o componentă importantă.

În economia energetică globală, moleculele de petrol nu au pașaport. Ele urmează rutele cele mai eficiente economic. Sancțiunile pot schimba direcția fluxurilor, dar rareori pot elimina complet o resursă majoră din piață.