LOTO. Numerele speciale de la JOKER. Tragerile de duminică, 23 ianuarie

Loteria a organizat duminică, 23 ianuarie, noi extrageri, fiind puse în joc premii în valoare totală de peste 8 milioane de euro.

23 Ianuarie 2022

Duminica, 5 aprilie, vor avea loc noi trageri Loto 6/49, Noroc, Joker, Noroc Plus, Loto 5/40 si Super Noroc, dupa ce la tragerile loto de joi, 2 aprilie, Loteria Romana a acordat peste 27.100 de castiguri in valoare totala de peste 1,92 milioane de lei.

La Loto 6/49 se inregistreaza la categoria I un report in valoare de peste 11,96 milioane de lei (peste 2,34 milioane de euro). La Noroc este in joc un report cumulat in valoare de peste 5,6 milioane de lei (peste 1,09 milioane de euro).

La Joker, la categoria I, se inregistreaza un report in valoare de peste 62,11 milioane de lei (peste 12,18 milioane de euro), iar la categoria a II-a reportul este de peste 124.100 de lei (peste 24.300 de euro). La Noroc Plus se inregistreaza un report la categoria I in valoare de peste 85.200 de lei.

La Loto 5/40 se inregistreaza un report cumulat in valoare de peste 219.100 de lei (peste 42.900 de euro). La Super Noroc se inregistreaza un report cumulat in valoare de peste 143.200 de lei (peste 28.000 de euro).

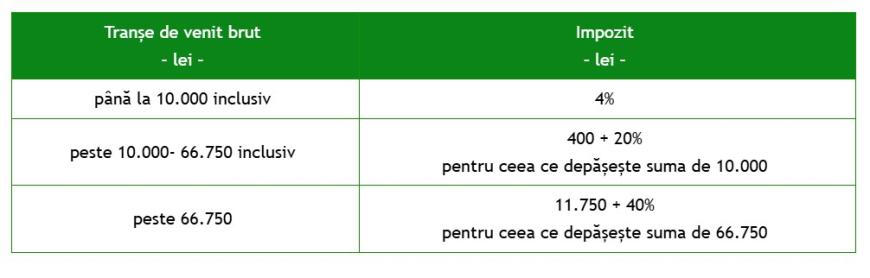

Impozitarea câștigurilor obținute de persoanele fizice rezidente și nerezidente la jocurile de noroc este reglementată de Legea nr.227/2015 privind Codul Fiscal, care prevede următoarele:

Art. 110. – Determinarea impozitului aferent veniturilor din premii şi din jocuri de noroc

(2) Veniturile din jocuri de noroc se impozitează prin reţinere la sursă. Impozitul datorat se determină la fiecare plată, prin aplicarea următorului barem de impunere asupra fiecărui venit brut primit de un participant de la un organizator sau plătitor de venituri din jocuri de noroc:

(22) Impozitul datorat în cazul veniturilor obţinute ca urmare a participării la jocurile de noroc caracteristice cazinourilor, cluburilor de poker, slot-machine şi lozuri, cu valoare mai mare decât plafonul neimpozabil de 66.750 lei, se determină prin aplicarea baremului prevăzut la alin. (2) asupra fiecărui venit brut primit de un participant, iar din rezultatul obţinut se scade suma de 11.750 lei.

(3) Obligația calculării, reținerii și plății impozitului revine organizatorilor/plătitorilor de venituri.

(4) Verificarea încadrării în plafonul neimpozabil se efectuează la fiecare plată, indiferent de tipul de joc din care a fost obținut venitul respectiv.

În cazul în care venitul brut primit la fiecare plată depășește plafonul neimpozabil de 66.750 lei, inclusiv, impozitarea se efectuează distinct față de veniturile obținute din participarea la alte tipuri de jocuri de noroc.

(5) Impozitul calculat și reținut în momentul plății este impozit final.

(6) Impozitul pe venit astfel calculat și reținut se plătește la bugetul de stat până la data de 25 inclusiv a lunii următoare celei în care a fost reținut.

Aceste prevederi se aplică veniturilor începând cu 1 august 2025.

In situatia in care castigatorul premiului este persoana fizica rezidenta, in conformitate cu prevederile art 108-110, impozitarea se realizeaza prin aplicarea unei cote de 10% aplicată asupra venitului net realizat din fiecare premiu obtinut de persoanele fizice rezidente, venitul net reprezentand diferenta dintre venitul brut din premii si venitul neimpozabil. Nu sunt impozabile premiile sub valoarea sumei neimpozabile stabilite în sumă de 600 lei, inclusiv, realizate de persoanele fizice rezidente pentru fiecare premiu;

In situatia in care care castigatorul premiului este persoana fizica nerezidenta, dar este persoana fizica rezidenta într-un stat membru al Uniunii Europene sau intr-un stat cu care Romania are incheiata o conventie de evitare a dublei impuneri, in conformitate cu prevederile art. 224 alin (4) lit c¹) impozitarea se realizeaza prin aplicarea unei cote de 10% asupra intregului venit din premii, fara a beneficia de nici o suma neimpozabila;

In situatia in care care castigatorul premiului este persoana fizica nerezidenta, dar NU este persoana fizica rezidenta într-un stat membru al Uniunii Europene sau intr-un stat cu care Romania are incheiata o conventie de evitare a dublei impuneri, impozitarea se realizeaza conform regulilor comune (art 108-110) si anume prin aplicarea unei cote de 10% aplicată asupra venitului net realizat din fiecare premiu obtinut de persoanele fizice nerezidente, venitul net reprezentand diferenta dintre venitul brut din premii si venitul neimpozabil.

Nu sunt impozabile premiile sub valoarea sumei neimpozabile stabilite în sumă de 600 lei, inclusiv, realizate de persoanele fizice nerezidente pentru fiecare premiu.