Investiție sigură şi dobânzi neimpozabile de până la 7,55%. S-a lansat FIDELIS VII

03 Iulie 2026

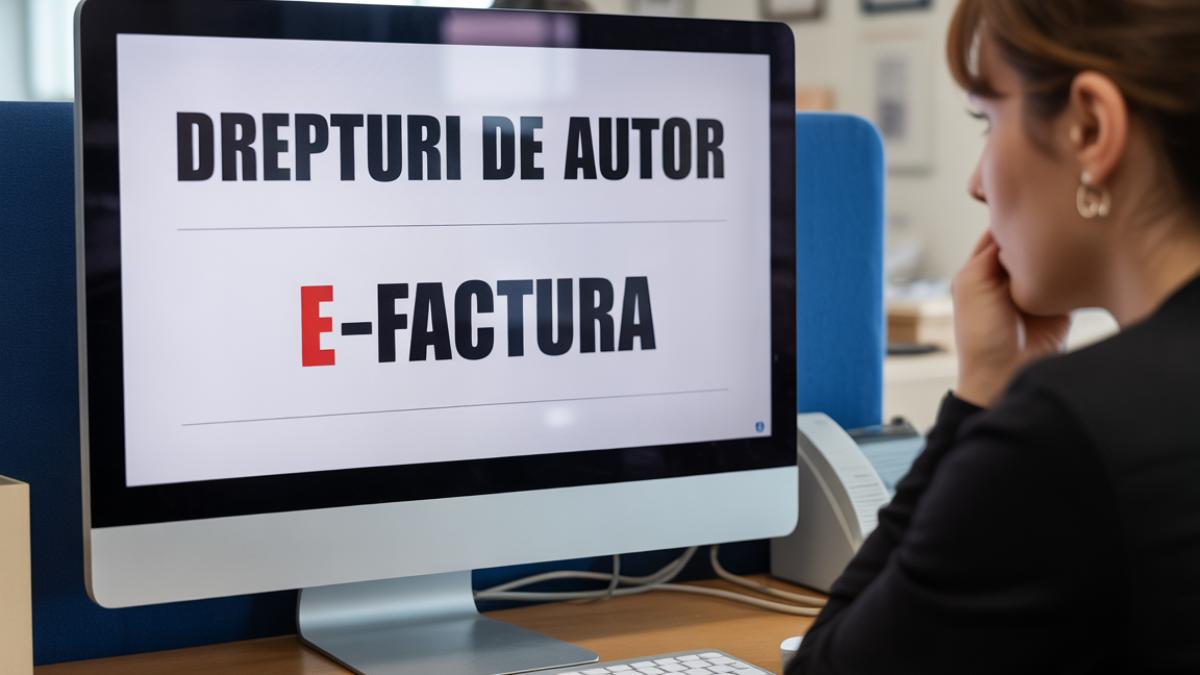

Guvernul a aprobat un pachet de clarificări fiscale care vizează direct persoanele fizice ce obțin venituri din activități independente, inclusiv din drepturi de autor, după săptămâni de confuzie și interpretări contradictorii legate de utilizarea sistemului RO e-Factura. Măsurile adoptate la propunerea Ministerul Finanțelor introduc un termen de tranziție, explică de ce factura este obligatorie chiar și sub plafonul de TVA și definesc explicit cine este considerat „persoană impozabilă” din perspectiva TVA.

Cea mai importantă decizie este introducerea unui termen de tranziție până la 1 iunie 2026 pentru utilizarea sistemului RO e-Factura de către persoanele fizice impozabile identificate prin CNP, nu prin CIF. Practic, până la această dată, persoanele fizice nu sunt obligate să folosească RO e-Factura, inclusiv cele care obțin venituri din drepturi de autor.

În același timp, Guvernul a stabilit că persoanele fizice deja înregistrate în sistem pot solicita ieșirea temporară din registrul RO e-Factura, iar cele care nu sunt înscrise vor avea obligația să se înregistreze cu cel puțin trei zile înainte de 1 iunie 2026. ANAF este obligată să actualizeze procedura registrului în termen de 30 de zile, pentru a reflecta noile reguli.

Decizia vine după reacții puternice din partea autorilor, jurnaliștilor, artiștilor și freelancerilor, care au reclamat lipsa de predictibilitate și riscul de sancțiuni într-un sistem insuficient explicat.

Citește și: Demers pentru modificarea sistemului drepturilor de autor

Ministerul Finanțelor respinge explicit ideea că ar fi introdus o obligație fiscală nouă pentru veniturile din drepturi de autor. Potrivit explicațiilor oficiale, emiterea facturii este o regulă de bază a sistemului TVA, aplicabilă tuturor persoanelor impozabile care prestează servicii în mod independent, indiferent dacă sunt sau nu plătitoare de TVA.

Factura nu înseamnă automat TVA de plată. Rolul ei este strict administrativ și fiscal: dovedește existența unei operațiuni economice, permite urmărirea veniturilor realizate și asigură monitorizarea plafonului de scutire de TVA, stabilit la 395.000 lei anual. Fără facturi sau documente justificative, autoritățile fiscale nu pot stabili momentul exact în care o persoană depășește plafonul și apare obligația de înregistrare în scopuri de TVA.

Autoritățile subliniază că emiterea facturii nu duce la dublă impozitare și este distinctă de impozitul pe venit și contribuțiile sociale declarate prin formularul 112. Factura funcționează exclusiv ca instrument de evidență și transparență fiscală.

Un alt punct-cheie îl reprezintă definiția persoanei impozabile din perspectiva TVA, care a generat numeroase interpretări divergente în practică. Conform legislației fiscale și normelor europene, orice persoană care desfășoară activități economice în mod independent este considerată persoană impozabilă, indiferent dacă este persoană juridică sau persoană fizică.

Cesiunea drepturilor de autor este calificată drept prestare de servicii atunci când persoana fizică acționează independent și nu se află într-un raport de tip angajator–angajat. Această definiție este preluată din Directiva 2006/112/CE privind sistemul comun al TVA, obligatorie pentru toate statele membre ale Uniunii Europene.

Clarificarea este esențială nu doar pentru relația cu ANAF, ci și pentru veniturile obținute din alte state UE, unde se aplică regulile de taxare inversă. Statutul de persoană impozabilă nu depinde de forma de organizare, ci de caracterul independent al activității economice.

Guvernul insistă că nu introduce obligații fiscale noi, ci doar clarifică aplicarea unor reguli existente și oferă o perioadă de tranziție menită să evite șocuri administrative. Termenul până la 1 iunie 2026 ar trebui să permită adaptarea graduală a persoanelor fizice la digitalizarea fiscală, într-un cadru mai previzibil și mai ușor de înțeles.

Rămâne însă de văzut dacă aceste clarificări vor fi suficiente pentru a închide definitiv disputa legată de RO e-Factura și drepturile de autor sau dacă vor fi necesare noi ajustări, pe măsură ce sistemul intră efectiv în funcțiune pentru persoanele fizice.