Trump se pregătește să-și remanieze guvernul în plină criză iraniană

Donald Trump analizează o remaniere guvernamentală pe fondul războiului cu Iran. Presiunea politică crește, iar mai mulți oficiali ar putea fi vizați.

04 Aprilie 2026

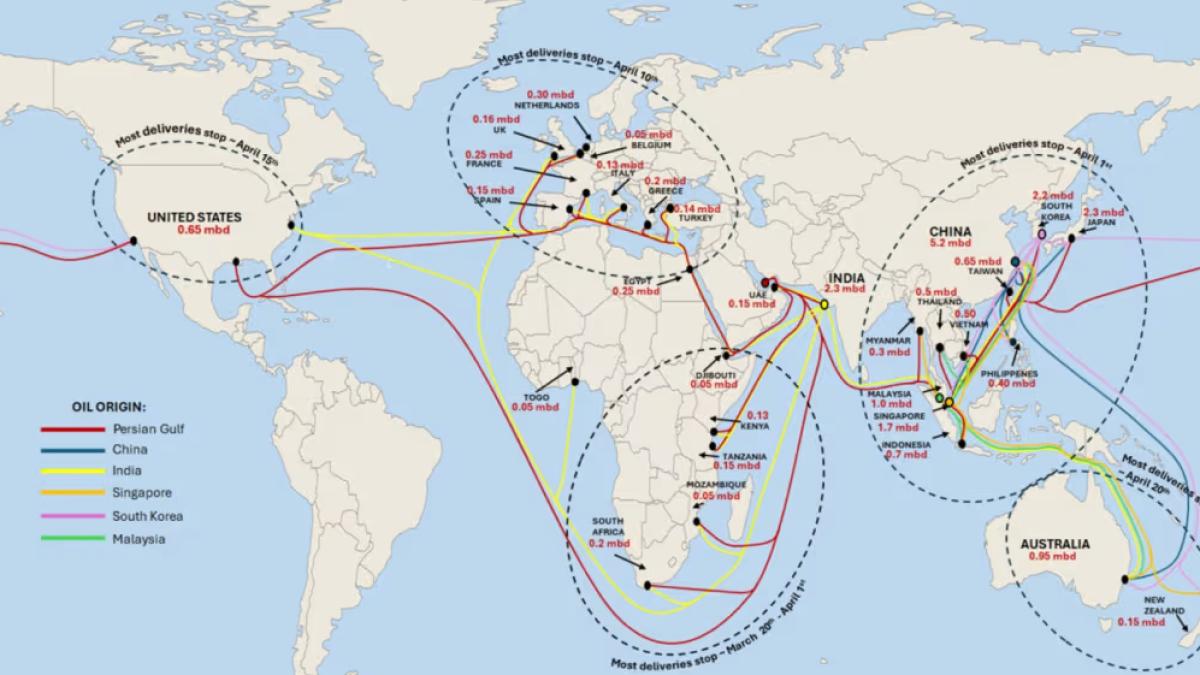

Harta JP Morgan: șocul petrolier se propagă din Asia spre Europa și Africa. Pierderi de milioane de barili pe zi

Piața globală a petrolului intră într-o nouă fază de tensiune majoră, pe fondul conflictului din Orientul Mijlociu, iar o analiză realizată de JP Morgan arată cum blocajele din zona Golfului Persic încep să producă efecte în lanț la nivel mondial, începând cu Asia și extinzându-se rapid către Africa și Europa.

Potrivit analiștilor, Asia este regiunea cea mai expusă, din cauza dependenței ridicate de țițeiul și produsele petroliere provenite din Golful Persic. Livrările care ar fi trebuit să ajungă în această zonă înainte de blocarea efectivă a Strâmtorii Ormuz s-au redus drastic, iar efectele sunt deja vizibile.

Transporturile de petrol din Golf ajung în Asia în 10–20 de zile, India fiind prima afectată, urmată de statele din nord-estul continentului. În acest context, cererea de petrol din Asia de Sud-Est este estimată să scadă cu aproximativ 300.000 de barili pe zi în luna aprilie.

Situația riscă însă să se agraveze rapid. JP Morgan avertizează că pierderile ar putea depăși 2 milioane de barili pe zi în luna mai și ar putea ajunge aproape de 3 milioane de barili pe zi în iunie, dacă statele vor continua să își utilizeze rezervele interne fără coordonare internațională.

Pe fondul acestor perturbări, prețul petrolului a crescut accelerat. Contractele Brent au urcat cu 49% într-o singură lună, ajungând la peste 108 dolari pe baril.

Creșterea prețurilor începe să afecteze direct consumul, mai ales în Asia, unde guvernele încearcă deja să reducă utilizarea energiei. Un exemplu clar este Filipine, care a declarat stare de urgență energetică, avertizând asupra unui „pericol iminent” pentru aprovizionare.

După Asia, impactul se va resimți în Africa, chiar de la începutul lunii aprilie. Potrivit estimărilor JP Morgan, pierderile de cerere ar putea ajunge la 250.000 de barili pe zi, în special în țările unde stocurile interne sunt limitate.

Harta fluxurilor petroliere arată că multe state africane depind indirect de aceleași rute afectate de conflict, ceea ce le face vulnerabile la șocuri rapide de aprovizionare.

În Europa, efectele vor deveni vizibile până la jumătatea lunii aprilie. Spre deosebire de Asia, continentul nu se confruntă imediat cu lipsa fizică a petrolului, ci cu o competiție acerbă pentru resurse și cu creșterea costurilor.

Analiștii subliniază că Europa va fi prinsă între cererea puternică din Asia și limitările de ofertă, ceea ce va împinge prețurile în sus și va amplifica presiunile inflaționiste.

Statele Unite se află într-o poziție diferită, datorită producției interne ridicate și a timpilor mai lungi de transport pentru importuri. Livrările ar putea fi afectate abia în jurul datei de 15 aprilie, însă riscul de penurie fizică este redus pe termen scurt.

Impactul se va resimți mai ales prin creșterea prețurilor și prin dezechilibre în piața produselor rafinate.

Piața rămâne extrem de volatilă. Unii analiști estimează că prețurile ar putea scădea în lunile următoare, dacă tensiunile se reduc, cu un nivel de aproximativ 80–90 de dolari pe baril până la finalul anului.

Există însă și un scenariu mult mai sever: o probabilitate de aproximativ 40% ca conflictul să continue până în iunie, caz în care petrolul ar putea ajunge la 200 de dolari pe baril, iar prețurile carburanților în SUA ar putea urca până la 7 dolari pe galon.

Harta JP Morgan ilustrează clar amploarea fenomenului: de la blocajele din Golful Persic, unda de șoc se propagă pe toate rutele maritime majore, afectând lanțurile de aprovizionare globale.

În timp ce Asia resimte deja impactul direct, restul lumii intră treptat în zona de risc, într-un context în care energia devine din nou unul dintre cele mai sensibile puncte ale economiei globale.