Michael Burry lovește din nou: cum ar ajunge banii pensionarilor americani să finanțeze cipurile Nvidia pentru xAI

Michael Burry, investitorul devenit celebru după ce a anticipat criza creditelor ipotecare din 2008, a publicat o nouă schemă prin care sugerează că boom-ul inteligenței artificiale este alimentat nu doar de cerere reală pentru tehnologie, ci și de structuri financiare complexe, în care banii destinați pensiilor ajung să susțină, indirect, achiziții masive de cipuri Nvidia pentru infrastructura xAI, compania de inteligență artificială a lui Elon Musk.

Mesajul lui Burry nu este că schema ar fi ilegală. Dimpotrivă, chiar imaginea distribuită de el subliniază că fiecare etapă este legală și raportată. Critica este alta: riscul ar fi mutat printr-un lanț de vehicule financiare, reasigurări, leasinguri și active greu de evaluat, până când investitorul final - pensionarul american care cumpără o anuitate aparent sigură - nu mai vede clar la ce este expus.

De unde pornește lanțul: pensionarul și anuitatea „sigură”

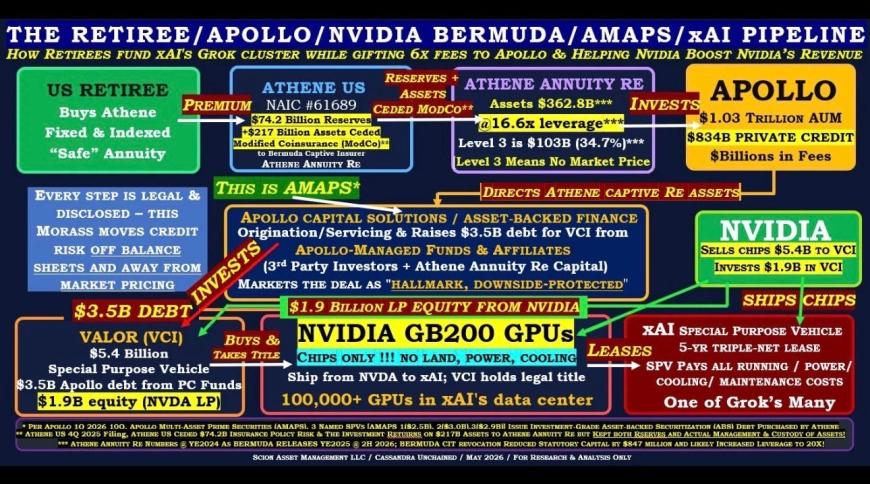

Schema lui Burry începe cu un pensionar american care cumpără o anuitate Athene, de tip fixed sau indexed annuity. În termeni simpli, o anuitate este un produs financiar folosit frecvent pentru pensie: clientul plătește prime, iar compania promite un venit viitor sau o formă de protecție a economiilor.

Athene este unul dintre marii jucători americani din zona serviciilor de pensii și anuități. Compania face parte din ecosistemul Apollo Global Management, după fuziunea finalizată în 2022. Apollo este unul dintre cei mai mari administratori de active alternative din lume, cu activitate masivă în credit privat, investiții structurate și finanțări pentru companii.

În schema lui Burry, prima plătită de pensionar intră în sistemul Athene. De acolo, activele pot fi folosite sau transferate prin structuri de reasigurare, inclusiv prin entități din Bermuda, precum Athene Annuity Re. Aici începe partea mai dificilă a poveștii.

Bermuda, reasigurarea și activele greu de evaluat

Burry pune accent pe faptul că o parte a riscului este împinsă către entități de reasigurare. Reasigurarea este o practică obișnuită în industria financiară și de asigurări: o companie transferă o parte din obligații sau riscuri către o altă entitate. Nu este, în sine, ceva suspect. Problema apare atunci când aceste structuri devin foarte opace pentru public și când activele folosite sunt greu de evaluat.

În imagine apar termeni precum ModCo, Athene Annuity Re, Bermuda, Level 3 assets și no market price. În traducere simplă, Burry atrage atenția că o parte din activele implicate nu are un preț transparent de piață. Activele de nivel 3 sunt evaluate pe baza unor modele interne și ipoteze, nu pe baza unor tranzacții clare și observabile zilnic pe piață.

Aici este miezul avertismentului: dacă un activ nu are preț de piață ușor verificabil, valoarea lui depinde mult de modelul folosit, de ipotezele managerului și de condițiile pieței. În vremuri bune, aceste structuri pot părea solide. În vremuri proaste, ele pot ascunde pierderi sau riscuri care devin vizibile prea târziu.

Apollo, Valor și finanțarea pentru xAI

Partea cea mai spectaculoasă a schemei este legătura cu xAI și Nvidia.

Apollo a anunțat o finanțare de 3,5 miliarde de dolari pentru o tranzacție totală de 5,4 miliarde de dolari legată de Valor Compute Infrastructure și infrastructura de calcul pentru xAI. Tranzacția are ca scop achiziția de echipamente de calcul, inclusiv GPU-uri Nvidia GB200, care urmează să fie folosite pentru centrele de date ale xAI.

În loc ca xAI să cumpere direct toate cipurile cu bani proprii, apare un vehicul special. Acest vehicul achiziționează echipamentele, păstrează titlul legal asupra lor și le închiriază către xAI. Practic, xAI primește acces la puterea de calcul de care are nevoie pentru modelele sale AI, inclusiv Grok, fără să suporte imediat întreaga investiție de capital.

Schema este una cunoscută în finanțările de infrastructură: un vehicul special cumpără activul, îl finanțează prin datorie și capital, apoi îl închiriază beneficiarului final. În cazul de față, activul nu este o clădire de birouri sau un parc industrial, ci un volum uriaș de GPU-uri Nvidia, adică exact „aurul” boom-ului AI.

Unde apare Nvidia în această ecuație

Pentru Nvidia, tranzacția înseamnă vânzări de cipuri. Compania livrează GPU-urile, iar veniturile pot fi recunoscute ca vânzări, chiar dacă utilizatorul final - xAI - nu este neapărat cel care suportă direct toată finanțarea inițială. Burry sugerează că astfel de tranzacții pot contribui la imaginea unei cereri uriașe și sănătoase pentru cipurile Nvidia, deși o parte din cerere este susținută prin datorie, leasinguri și structuri financiare.

Aici apare acuzația lui mai largă la adresa boom-ului AI: piața ar putea interpreta aceste vânzări ca dovadă a unei cereri organice masive, când, în realitate, o parte a cererii este posibil să fie accelerată de finanțări structurate. Cu alte cuvinte, nu toate cipurile vândute ar reflecta neapărat o economie AI deja matură și profitabilă, ci și o cursă a companiilor pentru a construi capacitate înainte ca modelul economic să fie complet validat.

Burry a criticat în ultimele luni evaluările Nvidia și ale altor companii legate de inteligența artificială. El susține că piața tratează o fază de vârf a investițiilor ca și cum ar fi un ritm sustenabil pe termen lung. În acest context, schema cu Apollo, Athene, Valor, Nvidia și xAI este folosită de el ca exemplu de mecanism prin care boom-ul AI se poate alimenta singur.

Cercul descris de Burry

În forma cea mai simplă, lanțul descris de Burry arată așa:

Pensionarul cumpără o anuitate Athene, percepută ca produs sigur pentru pensie. Athene face parte din grupul Apollo. Activele și riscurile pot fi mutate prin structuri de reasigurare, inclusiv în Bermuda. Apollo și entitățile afiliate finanțează un vehicul special, Valor Compute Infrastructure. Acesta cumpără cipuri Nvidia și le închiriază către xAI. xAI folosește cipurile pentru infrastructura sa AI. Nvidia înregistrează vânzări. Apollo câștigă din administrarea și structurarea finanțării. Pensionarul rămâne, indirect, expus la o parte din riscurile economice ale acestui lanț.

Pentru Burry, aceasta este imaginea unei piețe în care riscul nu dispare, ci este împachetat, mutat și făcut mai greu de urmărit.

De ce comparația cu 2008 este inevitabilă

Michael Burry a devenit celebru pentru că a văzut înaintea multora problema creditelor ipotecare subprime. Atunci, împrumuturi riscante au fost împachetate în instrumente financiare complexe, vândute ca produse sigure și distribuite în sistemul financiar global. Când ipotezele optimiste au cedat, pierderile au apărut acolo unde mulți investitori credeau că există siguranță.

Burry nu spune că situația AI este identică. Dar sugerează că există o logică asemănătoare: active greu de evaluat, datorie, structuri de tip vehicul special, investitori finali care nu văd complet riscul și o poveste de creștere care justifică prețuri tot mai mari.

Diferența este că, de data aceasta, activul central nu mai este casa cumpărată cu credit ipotecar, ci infrastructura AI: GPU-uri, centre de date, contracte de leasing și promisiunea unei explozii de productivitate generate de inteligența artificială.

Ce nu spune schema

Este important de precizat că schema nu dovedește, prin ea însăși, o fraudă. Apollo, Athene, Nvidia și xAI operează prin mecanisme financiare care pot fi legale, raportate și perfect uzuale în finanțările mari. Reasigurarea, creditul privat, leasingul de echipamente și vehiculele speciale sunt instrumente normale în piețele financiare moderne.

Întrebarea ridicată de Burry este însă una de risc sistemic și transparență: cât de bine înțelege investitorul final unde ajung banii? Cât de corect sunt evaluate activele? Cât din boom-ul AI este cerere reală și cât este cerere finanțată? Ce se întâmplă dacă valoarea GPU-urilor scade rapid, dacă xAI sau alte companii AI nu generează veniturile așteptate sau dacă piața creditului privat se tensionează?

Aceste întrebări sunt relevante mai ales pentru că industria AI consumă capital într-un ritm uriaș. Centrele de date au nevoie de cipuri scumpe, energie, răcire, terenuri, infrastructură și contracte pe termen lung. Dacă veniturile nu apar suficient de repede, povara financiară rămâne undeva în sistem.

De ce contează pentru piețe

Pentru investitori, mesajul lui Burry este un avertisment: boom-ul AI nu trebuie judecat doar după veniturile Nvidia sau după anunțurile spectaculoase ale companiilor de tehnologie. Trebuie văzut și cum sunt finanțate aceste venituri, cine cumpără efectiv echipamentele, cine garantează plățile și cine suportă riscul dacă modelul nu funcționează.

Pentru publicul larg, miza este și mai simplă: atunci când produse prezentate ca sigure pentru pensie ajung să aibă expuneri indirecte la active riscante sau greu de evaluat, granița dintre investiția prudentă și pariul speculativ devine mai greu de observat.

Asta încearcă să transmită Burry prin imaginea sa: nu că inteligența artificială este inutilă, nu că Nvidia nu vinde cipuri reale, nu că xAI nu construiește infrastructură reală. Ci că în spatele boom-ului există o rețea financiară care poate amplifica atât creșterea, cât și riscul.

Într-o piață dominată de entuziasm, avertismentul lui Burry sună incomod: atunci când toată lumea câștigă - Nvidia din vânzări, Apollo din finanțare, xAI din acces la infrastructură, investitorii din evaluări tot mai mari - merită întrebat cine rămâne cu riscul dacă povestea se rupe.